西南证券股份有限公司邰桂龙近期对杭叉集团进行研究并发布了研究报告《2024年三季报点评:毛利率持续提升,利润端稳步增长》,本报告对杭叉集团给出买入评级,当前股价为17.58元。

杭叉集团(603298) 投资要点 事件:公司发布2024年三季报,2024年前三季度公司实现收入127.3亿元,同比增长1.6%,归母净利润15.7亿元,同比增长21.2%;单三季度实现收入41.8亿元,同比下降2.7%,归母净利润5.7亿元,同比增长9.1%。受国内行业景气度影响,三季度营收出现下滑,但利润端依旧维持稳定增长。 产品结构优化+原材料低位运行,利润率持续提升。2024年前三季度公司综合毛利率为22.7%,同比增长2.5个百分点,主要系电动叉车销售占比提升、外销占比增加、原材料价格维持低位运行所致;2024年前三季度公司净利率12.9%,同比增长1.9个百分点。2024年年初至今大宗商品价格处在历史低位、锂电池价格大幅下降,同时公司海外营收、锂电叉车营收占比提升,综合作用下公司毛利率显著提升。单三季度公司毛利率25.2%,同比增长2.9个百分点,环比增长3.0个百分点;净利率13.7%,同比增长0.9个百分点,环比下降1.6个百分点。 受汇率波动影响,财务费用率环比提升。2024年前三季度公司期间费用率为11.0%,同比+1.8pp,其中,销售、管理、研发和财务费用率分别同比+0.9pp、+0.3pp、+0.6pp、+0.1pp。单三季度销售、管理、研发和财务费用率分别环比+0.8pp、+0.0pp、-0.1pp、+0.8pp,主要系当期公司加大海外布局力度、相关销售人员费用增长、汇率波动所致。 叉车行业内需承压,外销景气依旧。2024年三季度国内叉车需求出现下滑,出口增速维持高位,1-9月叉车内销累计增速6.2%,出口累计增速19.9%,整体增速10.8%;单三季度内销同比下降1.8%,出口同比增长20.4%,整体同比增长6.2%。公司加快推进国际化进程,积极发展自营渠道,营销体系与渠道建设取得积极进展,目前集团海外子公司已达十家,实现自有营销服务网络在欧洲、北美洲、南美洲、澳洲、东南亚等全球重要工业车辆产品市场全覆盖,海外市场不断实现突破性进展。 盈利预测与投资建议。预计公司2024-2026年归母净利润分别为20.2亿元、22.7亿元、25.5亿元,对应EPS分别为1.54、1.73、1.95元,未来三年归母净利润将保持14.0%的复合增长率,维持“买入”评级。 风险提示:下游需求恢复不及预期,出口及汇率变动风险,原材料价格波动风险,海外经营风险。

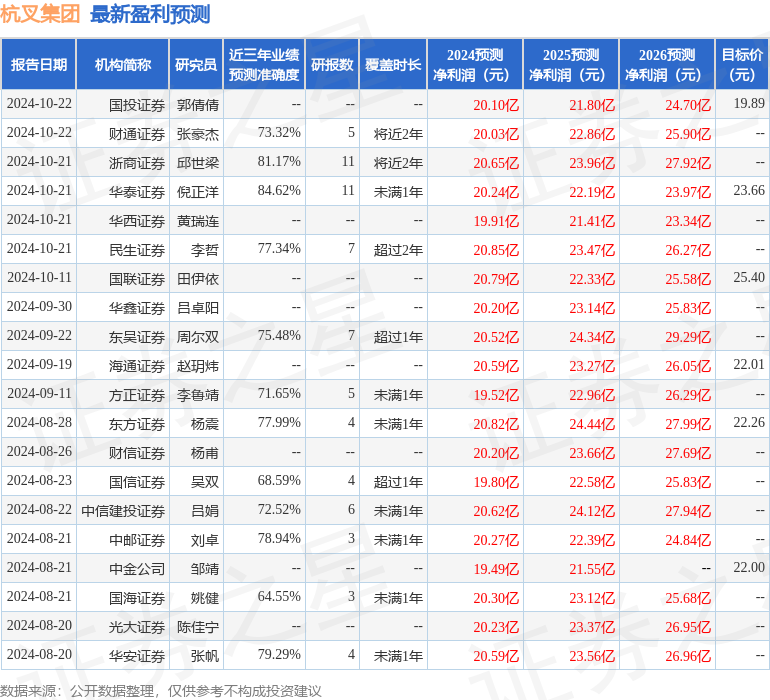

本站数据中心根据近三年发布的研报数据计算,华泰证券倪正洋研究员团队对该股研究较为深入,近三年预测准确度均值高达84.62%,其预测2024年度归属净利润为盈利20.24亿,根据现价换算的预测PE为11.45。

最新盈利预测明细如下:

从《好团圆》的剧名上,就能看出这是一部属于家庭和睦、共同努力和一致对外的一部作品。

10月17日,刀郎方面成都啊呀啦嗦文化传播有限公司就刀郎和云朵的关系作出情况说明,算是刀郎又一次给云朵解了围,把处在“水生火热”之中的云朵拉上了“岸”。刀郎方面的这份声明算是给了云朵最后的一丝体面,替她“圆”了师傅复出歌坛时,外界对她的“薄情寡义”的一些质疑。声明中原来师徒在2014年就早已分道扬镳,昨日之日早已不可留。

该股最近90天内共有22家机构给出评级,买入评级15家,增持评级7家;过去90天内机构目标均价为22.47。

以上内容为本站据公开信息整理基金投资分析,由智能算法生成,不构成投资建议。